Sejarah lahirnya asuransi kecelakaan diri (personal accident insurance) sangat erat kaitannya dengan Revolusi Industri yang diikuti perkembangan transportasi modern dan meningkatnya risiko kematian mendadak di abad ke-19.

Sebelum adanya asuransi kecelakaan diri, sudah lahir lebih dulu asuransi kebakaran dan asuransi laut. Hal ini dikarenakan risiko kecelakaan mendadak belum dianggap sebagai kategori tersendiri. Jika seseorang meninggal dunia karena jatuh, tabrakan, atau kecelakaan kerja, belum ada produk khusus yang menanggungnya pada saat itu.

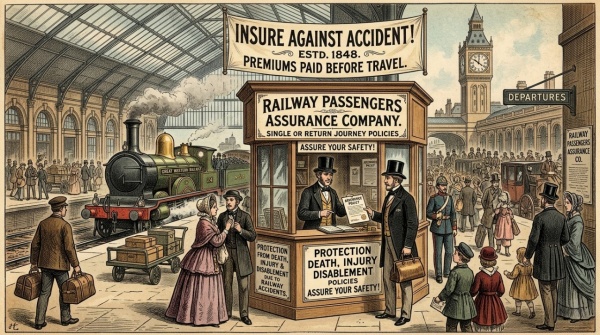

Kondisinya berubah ketika Revolusi Industri berkembang di Inggris pada akhir abad ke-18 hingga abad ke-19 di mana mesin-mesin pabrik mulai digunakan secara massal, sektor tambang berkembang, kereta api muncul, dan mobilitas manusia meningkat drastis. Akibatnya angka cedera dan kematian akibat kecelakaan meningkat tajam. Masyarakat mulai melihat bahwa kematian karena kecelakaan berbeda dari kematian alami di mana moda transportasi kereta api menjadi faktor paling besar dalam kelahiran asuransi kecelakaan diri di mana produk awal asuransi kecelakaan muncul untuk penumpang kereta api saat di tahun 1848 berdiri Railway Passengers Assurance Company di Inggris. Perusahaan ini menjual polis asuransi bagi penumpang kereta yang preminya dibayar sebelum perjalanan. Santunan diberikan bila terjadi kematian, luka-luka, dan cacat akibat kecelakaan kereta. Peristiwa inilah yang menjadi cikal bakal lahirnya asuransi kecelakaan diri.

Dari awalnya yang hanya menjamin terbatas pada perjalanan kereta api kemudian cakupannya meluas menjadi kecelakaan perjalanan umum, kecelakaan kerja, dan kecelakaan sehari-hari. Muncullah konsep accidental death benefit, permanent disability, dan temporary disability income. Di akhir abad ke-19, produk ini mulai dikenal sebagai accident insurance atau personal accident insurance.

Perkembangan asuransi kecelakaan diri (PA insurance) juga dipengaruhi meningkatnya gugatan hukum terhadap perusahaan transportasi dan industri. Ketika pengadilan mulai menetapkan kewajiban perusahaan terhadap korban kecelakaan maka industri asuransi mengembangkan dua cabang berbeda: (1) Liability insurance; dan (2) Personal accident insurance.

Memasuki abad ke-20 di mana kendaraan bermotor berkembang, kecelakaan lalu lintas pun meningkat. Perang dunia juga meningkatkan perhatian terhadap cedera permanen. Produk PA insurance kemudian berkembang menjadi individual PA, group PA, travel accident insurance, occupational accident cover, dan aviation accident cover. Pada masa ini juga lahir konsep tabel persentase cacat tetap, weekly benefit, dan hospital cash plan.

Mengapa PA Insurance berbeda dari Asuransi Kerugian Biasa?

Secara historis, perusahaan asuransi mengalami kesulitan dalam menghitung “nilai ekonomi” atas kejadian kehilangan tangan, kehilangan penglihatan, atau kematian mendadak. Karena itu industri memilih pendekatan lain berupa manfaat tetap (fixed benefit) dan bukan penggantian kerugian aktual. Inilah alasan historis mengapa asuransi kecelakaan diri lebih cenderung bersifat benefit policy, valued contract, dan bukan indemnity murni. Saat ini PA insurance berkembang menjadi kombinasi: santunan kematian, cacat tetap, penggantian biaya medis, biaya evakuasi darurat, sampai manfaat penyakit tertentu akibat kecelakaan. Namun fondasi historisnya sama: memberikan santunan cepat atas kejadian mendadak dan eksternal yang menyebabkan cedera atau kematian.

Mengapa PA Insurance di Indonesia dapat Dijual oleh Perusahaan Asuransi Umum dan Tidak Hanya oleh Perusahaan Asuransi Jiwa?

Jika mengikuti praktik secara internasional, ada 2 (dua) model pendekatan: beberapa negara memasukkan PA ke lini asuransi jiwa, beberapa memasukkannya ke lini asuransi umum. Sementara Indonesia mengikuti model Eropa kontinental di mana PA insurance dikategorikan sebagai bagian dari asuransi umum/kerugian. Alasannya historisnya: PA pada awalnya berkembang dari risiko kecelakaan transportasi dan industri, bukan dari mortalitas alami seperti asuransi jiwa. Tetapi secara aktuaria dan manfaat: PA memiliki karakter nilai santunan yang bersifat tetap sehingga mirip asuransi jiwa. Karena itu PA insurance sebenarnya merupakan “hybrid product” karena penggantiannya menggabungkan basis indemnity dan benefit insurance. Basis indemnity diperlihatkan pada jaminan biaya pengobatan/perawatan yang mengacu pada biaya aktual yang dikeluarkan tertanggung atau peserta, sedangkan basis manfaat (benefit basis) diperlihatkan dengan penentuan nilai manfaat kematian akibat kecelakaan yang tidak ada acuan pasti dengan mempertimbangkan alasan bahwa nilai jiwa manusia tidak dapat diukur dengan uang (berbeda dengan misalnya kendaraan bermotor yang dapat divaluasi berdasarkan harga pasar).

Regulator sendiri melalui OJK (Otoritas Jasa Keuangan) menyatakan bahwa asuransi kecelakaan diri (PA insurance) masih dapat diklasifikasikan sebagai produk asuransi umum meskipun nilai manfaat utamanya berbentuk santunan tetap. Hal ini antara lain dapat dilihat pada POJK No. 69/POJK.05/2016 tentang Penyelenggaraan Usaha Perusahaan Asuransi yang dalam Pasal 2 ayat (1) disebutkan, “Perusahaan Asuransi Umum hanya dapat menyelenggarakan Usaha Asuransi Umum, termasuk lini usaha asuransi kesehatan dan lini usaha asuransi kecelakaan diri.” Juga dalam Peraturan Anggota Dewan Komisioner OJK No. 46/PADK.05/2025 tentang Lini Usaha Asuransi Umum, Asuransi Umum Syariah, Asuransi Jiwa, dan Asuransi Jiwa Syariah, disebutkan bahwa kegiatan usaha Perusahaan Asuransi Umum dan Perusahaan Asuransi Umum Syariah harus diselenggarakan sesuai dengan jenis lini usaha asuransi umum sebagai berikut: ...asuransi kecelakaan diri (personal accident)...Selanjutnya didefinisikan Asuransi Kecelakaan Diri (Personal Accident) sebagai produk asuransi yang memberikan pelindungan apabila tertanggung/peserta mengalami kecelakaan yang menyebabkan meninggal dunia, cacat tetap/sementara, maupun biaya perawatan akibat kecelakaan.

Sebelum lahirnya POJK dan PADK di atas, aturan hukum berupa undang-undang yang mengatur “kamar” pemasaran asuransi kecelakaan diri adalah UU No. 2 Tahun 1992 tentang Perasuransian di mana pada Pasal 4 disebutkan, “Perusahaan Asuransi Jiwa hanya dapat menyelenggarakan usaha dalam bidang asuransi jiwa, dan asuransi kesehatan, asuransi kecelakaan diri, dan usaha anuitas, serta menjadi pendiri dan pengurus dana pensiun sesuai dengan peraturan perundang-undangan dana pensiun yang berlaku.” Sedangkan pada pasal yang sama porsi perusahaan asuransi umum hanya disebutkan “dapat menyelenggarakan usaha dalam bidang asuransi kerugian, termasuk reasuransi.” Ketentuan ini di kemudian hari melalui UU No. 40 Tahun 2014 (yang menggantikan UU No. 2 Tahun 1992) diubah dengan kalimatnya di Pasal 2 yang menyebutkan, “Perusahaan asuransi umum hanya dapat menyelenggarakan Usaha Asuransi Umum, termasuk lini usaha asuransi kesehatan dan lini usaha asuransi kecelakaan diri.”

Selanjutnya diatur bahwa apabila terdapat permintaan khusus dari calon tertanggung/peserta yang ingin juga dilindungi oleh risiko meninggal dunia biasa maka berdasarkan POJK No. 8 Tahun 2024 tentang Produk Asuransi dan Saluran Pemasaran Produk Asuransi, pemasarannya harus dilakukan melalui mekanisme yang disebut Produk Asuransi Bersama yaitu produk asuransi yang dirancang untuk dipasarkan dan ditanggung atau dikelola risikonya oleh 2 (dua) atau lebih perusahaan asuransi atau perusahaan asuransi syariah.