Keluarnya UU No. 40 Tahun 2014 tentang Perasuransian otomatis menggugurkan UU No. 2 Tahun 1992 sehingga keberadaan undang-undang lawas tersebut sudah tidak memiliki kekuatan hukum lagi. Namun demikian tidak ada salahnya untuk melihat dan membaca lagi bagaimana undang-undang lama memperlakukan produk asuransi kecelakaan diri (personal accident insurance).

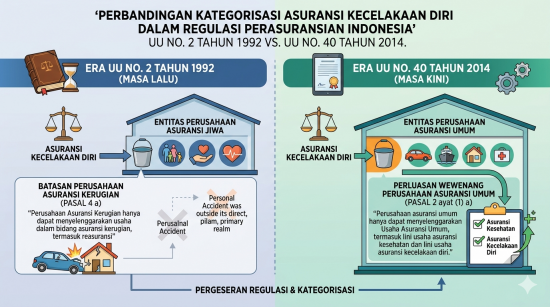

UU No. 2 Tahun 1992 melakukan pembagian “kamar” lini usaha asuransi kerugian/umum dan asuransi jiwa yang dikemas dalam bahasa yang relatif sederhana di mana dalam Pasal 4 dari undang-undang tersebut disebutkan, “Perusahaan Asuransi Kerugian hanya dapat menyelenggarakan usaha dalam bidang asuransi kerugian, termasuk reasuransi.” Lalu di Pasal 5 disebutkan, “Perusahaan Asuransi Jiwa hanya dapat menyelenggarakan usaha dalam bidang asuransi jiwa, asuransi kesehatan, asuransi kecelakaan diri, dan usaha anuitas, serta menjadi pendiri dan pengurus dana pensiun sesuai dengan peraturan perundang-undangan dana pensiun yang berlaku.”

Dari pernyataan di atas terlihat jelas bahwa produk asuransi kecelakaan diri merupakan produk asuransi yang secara eksplisit dikelola oleh entitas bisnis perusahaan asuransi jiwa. Hal ini merupakan penjabaran dari isi Pasal 3 UU No. 2 Tahun 1992 yang menyebutkan, “Usaha asuransi jiwa adalah usaha asuransi yang memberikan jasa dalam penanggulangan risiko yang dikaitkan dengan hidup atau meninggalnya seseorang yang dipertanggungkan.” Jadi dalam hal ini, SMOI (Subject Matter of Insurance) pada asuransi jiwa adalah jiwa manusia itu sendiri yang menghadapi risiko kematian, termasuk jika tetap hidup terlalu lama sampai tua, itu pun dikatakankan menjadi sebuah risiko. Artinya kedua kondisi tersebut (baik meninggal dunia maupun tetap hidup) dapat menimbulkan potensi terjadinya kerugian keuangan (financial loss). Jika manusia meninggal dunia maka kepentingan orang-orang yang memiliki hubungan keuangan dengannya akan terganggu yaitu dalam hal ini ahli waris yang sah. Misal, seorang istri akan terputus pemenuhan kebutuhan ekonominya saat sang suami meninggal dunia. Begitu juga terhadap nasib pemenuhan kebutuhan ekonomi anak-anaknya bakal terganggu jika sang ayah meninggal dunia. Namun kondisi sebaliknya juga berlaku sama, jika suami terlalu lama usianya maka ia bakal menanggung risiko harus memenuhi kebutuhan keuangan dirinya maupun keluarganya yang semakin tinggi karena semakin tua sudah semakin berkurang produktivitas kerjanya yang akan mempengaruhi pendapatan ekonomi. Orang yang sebelumnya bekerja aktif diperusahaan misalnya, manakala memasuki usia tua, ia akan kehilangan pendapatan karena memasuki usia pensiun di mana sudah tidak ada lagi sumber penghasilan aktif sebagaimana saat ia masih bekerja. Atau semakin tua usianya maka akan semakin banyak pengeluaran biaya untuk menjaga kesehatan tubuhnya maupun juga terhadap keturunannya yang belum telah terlepas ketergantungan keuangan dengan dirinya. Atas hal itulah maka baik orang itu masih hidup sampai usia tua, maupun meninggal terlalu cepat, kedua-duanya bakal menyebabkan terjadinya potensi kerugian keuangan. Sehingga dalam undang-undangnya disebutkan bahwa penanggulangan risiko pada asuransi jiwa itu dilakukan baik dikaitkan dengan hidup atau meninggalnya seseorang yang dipertanggungkan.

Menariknya, ketika UU No. 2 Tahun 1992 secara konsisten menempatkan produk asuransi kecelakaan diri sebagai ranah yang masuk ke entitas perusahaan asuransi jiwa, namun hal berbeda dinyatakan dalam UU No. 40 Tahun 2014 yang menggantikan undang-undang lama itu. Pada Pasal 2 ayat (1) butir a dari UU No. 40 Tahun 2014 disebutkan, “Perusahaan asuransi umum hanya dapat menyelenggarakan Usaha Asuransi Umum, termasuk lini usaha asuransi kesehatan dan lini usaha asuransi kecelakaan diri.” Bandingkan dengan bunyi UU No. 2 Tahun 1992 yang hanya menyebutkan, “Perusahaan Asuransi Kerugian hanya dapat menyelenggarakan usaha dalam bidang asuransi kerugian, termasuk reasuransi” di mana definisi asuransi kerugian telah disebutkan dalam Pasal 3 butir a.1, “Usaha asuransi kerugian memberikan jasa dalam penanggulangan risiko atas kerugian, kehilangan manfaat, dan tanggung jawab hukum kepada pihak ketiga, yang timbul dari peristiwa yang tidak pasti.”

Mengapa antara UU No. 2 Tahun 1992 dan UU No. 40 Tahun 2014 berbeda sikap terkait keberadaan asuransi kecelakaan diri di mana dalam UU No. 2 Tahun 1992 tidak disebutkan sebagai bagian dari lini usaha asuransi kerugian/umum namun dalam UU No. 40 Tahun 2014 digolongkan sebagai lini usaha asuransi kerugian/umum?. Belum ada jawaban pasti akan hal itu yang mencuat ke publik. Namun perbedaan tersebut terjadi bisa saja karena adanya perubahan paradigma dalam pengaturan industri perasuransian di mana pendekatan UU No. 2 Tahun 1992 berbasis definisi asuransi secara tradisional (yang sangat mungkin dipengaruhi oleh konsep klasik dari asuransi harta benda dan liability yang berkembang dari tradisi hukum Belanda). Akibatnya ketika membaca UU No. 2 Tahun 1992 secara literal tidak ditemukan penyebutan eksplisit mengenai asuransi kecelakaan diri (personal accident) yang diakui sebagai lini usaha asuransi kerugian/umum, meskipun dalam praktiknya sejak lama perusahaan asuransi kerugian di Indonesia telah memasarkan produk tersebut. Basis technical-nya adalah bahwa asuransi kecelakaan diri memiliki karakter yang unik yang dapat didekati melalui konsep asuransi kerugian misalnya dengan adanya biaya pengobatan, biaya ambulans, dan lain-lain yang bersifat indemnity. Di banyak negara common law seperti Inggris dan Australia sendiri, personal accident lebih sering dikategorikan sebagai non-life insurance.

Selanjutnya, adanya UU No. 40 Tahun 2014 merubah cara pandang menjadi berbasis klasifikasi internasional yang tercermin dari isi undang-undang tersebut yang mulai secara eksplisit mencantumkan asuransi kecelakaan diri sebagai bagian dari lini usaha asuransi umum. Dan dari sisi durasi kontrak asuransi yang memiliki horizon jangka pendek (biasanya tahunan), produk asuransi kecelakaan diri memang menjadi lebih dekat ke produk asuransi umum daripada asuransi jiwa (yang berkarakter jangka panjang). Dari aspek penentuan tarif premi pun penetapan premi asuransi kecelakaan diri lebih bergantung pada informasi frekuensi kecelakaan, pekerjaan tertanggung, dan statistik klaim tahunan, yang mana metode ini lebih dekat dengan praktik di asuransi umum dibanding asuransi jiwa. Sifat periode pengcoveran yang hanya tahunan menjadikan produk asuransi kecelakaan diri tidak membutuhkan cadangan aktuaria jangka panjang seperti pada whole life, endowment, atau unit link.

Namun demikian, kehadiran UU No. 40 Tahun 2014 juga tidak bermaksud menyingkirkan peran entitas perusahaan asuransi jiwa dalam memasarkan produk asuransi kecelakaan diri karena perusahaan asuransi jiwa pun masih boleh memasarkan produk tersebut. Hanya saja dalam tataran pemasaran di lapangan bisa jadi akan menimbulkan problem konflik kepentingan, terutama pada asuransi umum dan asuransi jiwa yang berada dalam satu holding company. Sebagai contoh, ada perusahaan asuransi jiwa dan perusahaan asuransi umum yang sama-sama dimiliki sahamnya oleh sebuah bank nasional di Indonesia. Manakala terdapat produk asuransi kecelakaan diri yang boleh dipasarkan oleh kedua entitas bisnis asuransi tersebut, akan sangat mungkin terjadi saling persaingan meskipun tidak kelihatan secara kasat mata. Bagaimana pembagian pasar di antara kedua perusahaan anak bank tersebut? Produk mana yang lebih sesuai dengan karakter risiko nasabah? Sejauh mana alokasi dan distribusi target beserta pencatatan produksi dari kanal bancassurance akan diatur? Inilah yang dapat menjadi isu strategi grup (group strategy) yang mungkin terjadi pada konglomerasi keuangan yang memiliki perusahaan asuransi jiwa dan asuransi umum sekaligus. Dalam hal ini diperlukan tata kelola yang baik dan disepakati para pihak melalui pengaturan segmentasi produk, kanal distribusi, target market, dan tata kelola perusahaan yang baik sehingga tidak berkembang menjadi konflik kepentingan.