Payung hukum terhadap keberadaan produk asuransi kecelakaan diri di Indonesia semakin diperkuat melalui penerbitan UU No. 40 Tahun 2014 yang menggantikan UU No. 2 Tahun 1992 di mana secara eksplisit dalam UU No. 40 Tahun 2014 adanya ‘pengakuan’ secara hukum melalui pernyataan bahwa asuransi kecelakaan diri adalah bagian dari lini usaha asuransi umum.

Hal di atas dapat dilihat dalam Pasal 2 ayat (1) butir a UU No. 40 Tahun 2014 yang menyatakan, “Perusahaan asuransi umum hanya dapat menyelenggarakan Usaha Asuransi Umum, termasuk lini usaha asuransi kesehatan dan lini usaha asuransi kecelakaan diri”. Sedang di sisi asuransi jiwa disebutkan dalam Pasal 2 ayat (2), “Perusahaan asuransi jiwa hanya dapat menyelenggarakan Usaha Asuransi Jiwa termasuk lini usaha anuitas, lini usaha asuransi kesehatan, dan lini usaha asuransi kecelakaan diri.” Hal ini menunjukkan adanya irisan pada lini asuransi kesehatan dan asuransi kecelakaan diri yang sama-sama dapat dikelola oleh entitas bisnis perusahaan asuransi umum maupun asuransi jiwa.

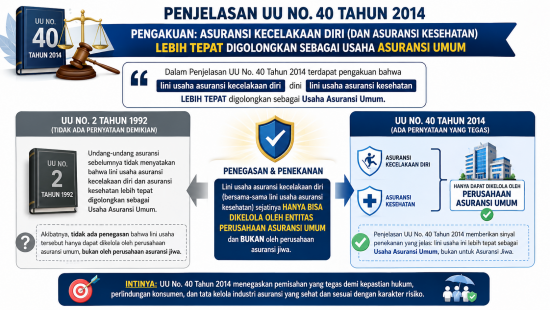

Uniknya, dalam Penjelasan Pasal 2 Ayat (1) UU No. 40 Tahun 2014 disebutkan, “Berdasarkan mekanisme pengelolaan risikonya, lini usaha asuransi kesehatan dan lini usaha asuransi kecelakaan diri lebih tepat digolongkan sebagai Usaha Asuransi Umum. Namun, mengingat Objek Asuransi yang dipertanggungkan dalam kedua lini usaha dimaksud menyangkut diri manusia, lini usaha asuransi kesehatan dan lini usaha asuransi kecelakaan diri juga dapat digolongkan sebagai Usaha Asuransi Jiwa. Dalam praktiknya, kedua lini usaha asuransi tersebut telah diselenggarakan, baik oleh perusahaan asuransi umum maupun oleh perusahaan asuransi jiwa.”

Pernyataan yang tertuang secara eksplisit dalam Penjelasan UU No. 40 Tahun 2014 itu merupakan sebuah pengakuan bahwa menurut si penyusun undang-undang, lini usaha asuransi kecelakaan diri (dan lini usaha asuransi kesehatan) LEBIH TEPAT digolongkan sebagai Usaha Asuransi Umum. Pernyataan ini memberikan sinyal penekanan bahwa lini usaha asuransi kecelakaan diri (bersama-sama lini usaha asuransi kesehatan) sejatinya hanya bisa dikelola oleh entitas perusahaan asuransi umum dan bukan oleh perusahaan asuransi jiwa. Hal mana pernyataan tersebut tidak diketemukan dalam undang-undang asuransi sebelumnya yaitu UU No. 2 Tahun 1992.

Penjelasan UU No. 40 Tahun 2014 yang seolah-olah berpihak pada entitas perusahaan asuransi umum menjadi bertolak belakang dengan mengaca pada basic theory di mana asuransi kecelakaan diri lebih cocok dimasukkan dalam golongan asuransi jiwa (sebagaimana telah dibahas pada tulisan saya sebelumnya). Basic theory yang saya maksud antara lain dapat dilihat pada sebuah buku berjudul “An Introduction to Personal General Insurances” yang diterbitkan oleh The Chartered Insurance Institute (1996) yang menyebutkan, “Personal accident and sickness policies issued to individuals are not contracts of indemnity. Under a contract of indemnity the amount recoverable is measured by the extent of the insured’s pecuniary loss (financial loss), whereas a contract of personal accident insurance is generally, a benefit policy (that is a contract to pay a sum of money in the event of a certain contingency) irrespective of whether the insured sustains a pecuniary loss. It is impossible to quantify precisely the pecuniary loss sustained by relatives in the event of death of an insured person, or the pecuniary loss to the insured in the event of disablement, whether temporary or permanent, total or partial. The difference between a contract of indemnity and a benefit policy is that the latter provides for the payment of specified sums on the happening of certain events. In practice, the principle of indemnity is preserved as far as possible by not granting policies to provide benefits higher than those justified by the proposer’s financial standing."

Maka dengan adanya kalimat khusus yang termuat dalam Penjelasan UU No. 40 Tahun 2014 yang menyatakan bahwa lini usaha asuransi kecelakaan diri (dan lini usaha asuransi kesehatan) lebih tepat digolongkan sebagai Usaha Asuransi Umum menjadi kurang tajam argumentasinya apabila disandingkan dengan basic theory. Agar lebih masuk akal seharusnya ditambahkan keterangan bahwa akibat dari kejadian kecelakaan itu (sebagai sumber penyebab atau cause of loss) maka akan muncul berbagai biaya-biaya ikutan dalam rangka proses pemulihan kondisi fisik atau raga si peserta agar kembali normal seperti sediakala. Biaya-biaya itu antara lain berupa biaya pembelian obat, biaya konsultasi dokter, biaya membayar kamar menginap (jika diharuskan menginap), biaya ambulans (jika diperlukan transportasi ke rumah sakit), dan lain-lain. Kesemua biaya yang muncul itu merupakan konsekuensi atau dampak dari adanya peristiwa kecelakaan (consequential loss due to accident). Dan mengingat bahwa biaya-biaya ikutan itu lebih banyak berkarakter biaya aktual (actual expenses) maka menjadi alasan logis apabila produk asuransi kecelakaan diri itu kemudian dapat juga dikelola oleh entitas perusahaan asuransi umum.