Jika pada tulisan sebelumnya dibahas tentang ‘makhluk’ asuransi kecelakaan diri yang pada akhirnya secara jati dirinya merupakan produk asuransi ‘hybrid’ karena di satu sisi dapat dilihat dari aspek asuransi jiwa dan di sisi lain dapat dilihat dari aspek asuransi umum. Lalu bagaimana dengan produk asuransi kesehatan?

Asal mula asuransi kesehatan adalah berawal dari praktik dana saling bantu di abad pertengahan 1800-an M di mana di berbagai negara Eropa, serikat pekerja dan organisasi keagamaan membentuk dana bersama guna membantu anggota yang mengalami sakit. Para anggota membayar iuran sebagai dana penggantian biaya pengobatan atau kehilangan pendapatan karena sakit. Dari sinilah cikal bakal munculnya sistem asuransi kesehatan (health insurance).

Pada tahun 1880-an sampai 1920-an, beberapa organisasi pekerja di dunia mulai menyediakan perlindungan kesehatan bagi karyawan. Lalu di tahun 1929 di Dallas, Amerika Serikat, lahir sebuah program yang kemudian berkembang menjadi Blue Cross yang sering dianggap sebagai tonggak penting lahirnya asuransi kesehatan modern. Tahun 1930-an sampai 1940-an berkembang model serupa untuk layanan dokter dan rumah sakit sebagai cikal bakal Blue Shield.

Pasca Perang Dunia II lahir asuransi yang bersifat nasional dan sosial seperti National Health Service di Inggris dan sistem asuransi sosial di Jerman. Sementara itu asuransi swasta berkembang pesat di Amerika Serikat dan beberapa negara lain di mana asuransi kesehatan menjadi salah satu lini bisnis yang dijual.

Mengapa Asuransi Kesehatan Berbeda dengan Asuransi Jiwa?

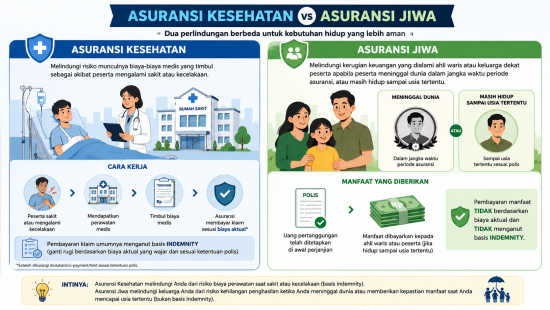

Asuransi kesehatan pada dasarnya melindungi risiko munculnya biaya-biaya medis yang timbul sebagai akibat peserta mengalami sakit atau kecelakaan di mana pembayaran klaim umumnya menganut basis indemnity. Sedangkan asuransi jiwa hanya melindungi kerugian keuangan yang dialami ahli waris atau keluarga dekat peserta apabila si peserta itu meninggal dunia dalam jangka waktu periode asuransi, atau masih hidup sampai usia tertentu. Manfaat yang diberikan biasanya berupa uang pertanggungan yang telah ditetapkan di awal perjanjian dan tidak mengenal penggantian biaya aktual yang didasarkan pada konsep indemnity.

Atas karakteristik sistem penggantian kerugian pada asuransi kesehatan yang memakai indemnity basis maka menjadi logis apabila produk ini lebih tepat dikelola oleh entitas perusahaan asuransi umum (sebagaimana telah disebutkan dalam Penjelasan Pasal 2 Ayat (1) UU No. 40 Tahun 2014). Alasan lain adalah bahwa polis asuransi kesehatan biasanya menggunakan periode tahunan (jangka pendek) dan penetapan tarif premi umumnya akan diolah berdasarkan data histori klaim tahunan, inflasi medis, dan lain-lain, di mana perhitungannya tidak begitu mempersoalkan adanya tabel mortalitas yang lazimnya dijadikan pedoman penetapan premi di industri asuransi jiwa.

Namun berdasarkan undang-undang yang ada, produk asuransi kesehatan dapat dipasarkan baik oleh entitas perusahaan asuransi umum maupun asuransi jiwa di mana biasanya fitur asuransi kesehatan di asuransi jiwa dilekatkan sebagai rider (cover tambahan). Hal ini memiliki landasan filosofis di mana risiko kesehatan dan risiko jiwa manusia saling memiliki hubungan satu dengan lainnya. Sebagai contoh, penyakit jantung akan menimbulkan risiko munculnya biaya pengobatan (yang tercover di asuransi kesehatan) sekaligus meningkatkan kemungkinan terjadinya kematian (risiko yang dicover asuransi jiwa).

‘Hybrid Model’ pada Produk Asuransi Kesehatan

Seperti halnya produk asuransi kecelakaan diri yang bersifat ‘hybrid’ product, begitu juga dengan produk asuransi kesehatan. Jika melihat biaya-biaya yang muncul saat risiko sakit datang, produk ini lebih layak dimasukkan ke dalam entitas bisnis perusahaan asuransi umum. Namun karena adanya risiko lain selain sakit yaitu meninggal dunia maka asuransi kesehatan juga dapat dipasarkan oleh entitas bisnis perusahaan asuransi jiwa. Hanya saja ada sedikit perbedaan perlakuan jika dibandingkan dengan produk asuransi kecelakaan diri. Pada asuransi kesehatan terjadi “win-win solution” karena boleh dipasarkan oleh kedua entitas perusahaan tersebut tanpa kecuali. Namun untuk produk asuransi kecelakaan diri masih belum terjadi “win-win solution” karena perusahaan asuransi umum sama sekali tidak boleh melekatkan rider tambahan berupa manfaat meninggal dunia biasa (natural death). Padahal di sisi sebaliknya, pada produk asuransi kecelakaan diri yang dipasarkan perusahaan asuransi jiwa tidak harus mensesikan manfaat biaya-biaya pengobatan yang bersifat indemnity basis ke perusahaan asuransi umum. Adapun terbitnya POJK No. 8 Tahun 2024 tentang Produk Asuransi dan Saluran Pemasaran Produk Asuransi (yang diperjelas kembali pembagian lini bisnisnya melalui PADK No. 46/PADK.05/2025 tentang Lini Usaha Asuransi Umum, Asuransi Umum Syariah, Asuransi Jiwa, dan Asuransi Jiwa Syariah) belum terlihat apakah terbukti menjadikan proses pemasaran yang melibatkan dua atau lebih perusahaan asuransi lebih sederhana. Di mana-mana, dalam sebuah proses kerja sama bisnis yang mempertemukan dua atau lebih entitas bisnis perusahaan bakal memakan waktu lama sebagai akibat adanya proses negosiasi diantara para pihak. Dampaknya tidak hanya bersifat internal namun juga pada calon nasabah/tertanggung atau bahkan nasabah/tertanggung eksisting yang sebelumnya sudah terlayani melalui satu perusahaan asuransi. Apalagi dalam aturan regulasi tidak diberikan ruang kelonggaran/dispensasi tertentu misalnya perusahaan asuransi umum masih boleh memberikan rider tambahan berupa manfaat meninggal dunia biasa namun dibatasi pada suatu limit maksimum tertentu, misal 10% dari limit meninggal dunia karena kecelakaan atau Rp 5 juta, mana yang lebih kecil. Hal ini guna memberikan ‘keseimbangan perlakuan’ karena perusahaan asuransi jiwa pun telah diperbolehkan memasarkan produk asuransi kesehatan (berbasis indemnity) baik yang berdiri sendiri maupun yang melekat sebagai rider pada produk asuransi jiwa.